立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

同时,原监事会成员朱海林、曾诚、秦跃光及李靖野不再担任监事及监事会相关职务,上述人员已分别确认与董事会及监事会无不同意见,亦无需要知会公司股东的任何事项。中国再保董事会及监事会对各位监事任职期间为公司做出的重要贡献表示衷心感谢。

来源:市值风浪

2026年谬误一战。

作家 | beyond

剪辑 | 小白

你有没接洽注过新动力产业链里一个细分界限——锂电板隔阂?它就像电板的“阻遏墙”,既要挡住正负极别短路,又得让锂离子告成通过,手艺含量不低。

而在这个界限,中国有一家全球大哥——恩捷股份(002812.SZ,公司)。

这家公司最近两年日子不太好过。2024年行业价钱战打到骨折,连龙头齐亏了钱。但到了2025年下半年,剧情俄顷回转:供需急切了,价钱涨了,行业运行获取喘气契机,恩捷的功绩也在2025年扭亏为盈。

今天咱们就来聊聊这家公司:它是奈何熬过穷冬的?2026年能不成迎来的确的回转?

行业大环境:从“血拼价钱”到“稍作喘气”

先说大配景。2025年,锂电板隔阂行业履历了一场戏剧性的回转。上半年还在打价钱战,9μm(微米)湿法隔阂价钱被压到险些没利润,连头部企业齐扛不住。但到了下半年,情况俄顷变了。

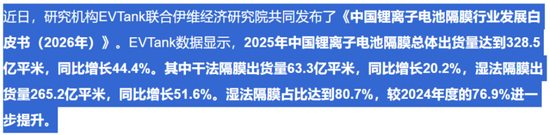

需求端,新动力汽车和储能市集双双发力。2025年中国锂电板隔阂出货量同比增长44%,达到329亿平素米。尤其是储能界限,314Ah大电芯成了主流,占比跳跃70%。

(来源:EVTank)

这种大电芯对隔阂的褂讪性和一致性条件更高,导致下旅客户加快从干法隔阂转向湿法隔阂。湿法隔阂的市集占比从2024年的78%,一下子普及到2025年的近83%。

供给端,2025年上半年那场价钱战把干法隔阂的利润空间压到极限,湿法与干法的价差一度放松到0.15元/平素米以内,好多小厂扛不住。

与此同期,头部企业也学乖了,世界达成了“反内卷”共鸣,不再盲目扩产。

收尾等于:有用供给开释节拍昭着放缓。

供需两头的协力,让2025年第四季度湿法隔阂的产能诈欺率突破了80%,接近2022年的高点——那是上一轮景气周期的顶峰。行业厚爱运行投入供需紧均衡的新阶段。

价钱天然运行收复。2025年8月运行,9μm湿法隔阂均价飞腾了0.07元/平素米,涂覆膜飞腾了0.1元/平素米。推敲到隔阂扩产周期时时要1.5到2年,2026-2027年的新增供给还会受限。

翔云优配还有一个结构性变化值得提防:高端居品比惯例居品更紧缺。比如5μm超薄湿法隔阂,手艺门槛高,能作念的企业少,供需缺口可能执续到2026年下半年。这敌手艺起初的头部企业来说,意味着逾额收益的契机。

天然,行业也不是一派坦途。需要盯住几个谬误谋略:

产能诈欺率能不成看守在80%以上?加价有谋略能不成被下贱罗致?高端居品的紧缺能不成执续?新增产能会不会超预期开释?

要是2026年新动力汽车销量增速低于15%,或者储能装机增速低于30%,隔阂行业紧均衡景况可能就会被糟蹋。

恩捷的底牌:全球大哥是奈何真金不怕火成的

恩捷股份是湿法隔阂界限的豪阔龙头。2025年,它的全球市占率跳跃30%,稳居行业第一。在国内,这个数字更高——2024年市占率概况45%。

产能布局上,公司不仅追求限度,还很有计谋眼神。匈牙利、好意思国、马来西亚的国际基地仍是建起来了,管事宁德时间、LG新动力、松下、比亚迪这些全球顶级客户,餍足他们对供应链腹地化的条件。

但公司的竞争里源自它构建的一套“四位一体”的竞争体系:斥地自主化、手艺高端化、客户深度绑定、限度全球化。这套体系丝丝入扣,敌手思复制很难。

起初是斥地。2019-2022年那轮膨胀周期里,公司抢到了先发上风,靠限度快速摊薄老本,毛利率一度跳跃50%。2025年底,公司又拟收购青岛中科华联,这意味着斥地计谋从“锁定外部”升级为“里面自主可控”。

其次是手艺。公司仍是终明晰5μm高强基膜的限度化量产。这玩意儿又薄又强,处置了行业里“薄型化”和“高强度”难兼顾的坚苦。公司还在鞭策幅宽9米、速率150米/分钟的高速产线,同期布局了固态电解质的中试和量产线。这些手艺累积让它能在高端市集看守较强的订价才略。

然后是客户。公司的客户名单险些隐敝了扫数全球一线电板厂:宁德时间、亿纬锂能(维权)、中立异航、比亚迪、松下、LGES。况且不是简便的买卖联系,是深度计谋绑定。

2025-2026年,公司和LGES、亿纬锂能阔别签了多年的大宗供货公约,线上实盘炒股配资锁定了改日几十亿平素米的订单。

通过提前参与客户研发,公司能确保我方的手艺阶梯和客户下一代电板需求同步迭代,新投入者思突破这个客户收罗,难上加难。

(来源:公司官网)

财务触底:最难的日子畴前了?

2024年是恩捷最难的一年。全年营收101.6亿元,同比下落15.6%;归母净利润亏空6亿元。毛利率从2021年的近50%所有跌到2024年的11%,尤其是第四季度,单季亏了11亿,毛利率致使为负(-16.3%)。

这跟公司在行业底部计提钞票减值、清算库存接洽。

(来源:市值风浪APP)

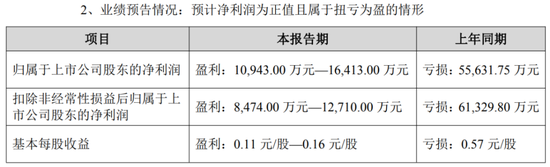

但2025年一季度,情况运行好转:营收27亿,净利润转正到1.39亿元,毛利率回升到17%以上。2025年全年功绩预报涌现,公司归母净利润收复至1.1亿元-1.6亿元。

(来源:公司2025年功绩预报)

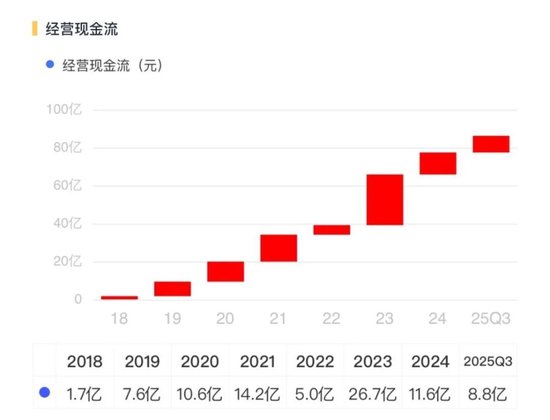

现款流方面,2024年公司天然亏空,但狡计举止现款流净额仍有11.6亿元的正流入,走漏中枢业务的现款生成才略没完全穷乏。

2024年末公司钞票欠债率44.5%,2025年三季度末,钞票欠债率为44.8%,有息欠债率为32.5%,财务杠杆较高,但并未进一步提高。

(来源:市值风浪APP)

接下来公司的财务配置,谬误看几个谋略:毛利率能不成执续回升到20%以上?狡计现款流能不成收复到2023年26亿元的水平?钞票欠债率能不成降下来?要是盈利配置的效果齐被拿去还债了,那股东能分到的就有限。

(来源:市值风浪APP)

公司天然基础底细厚,但不是莫得隐患。主要有三个:

第一,手艺替代风险。固态电板是悬在传统隔阂头上的“达摩克利斯之剑”。行业渊博把2027年看作固态电板贸易化的谬误窗口,到2030年全球市集限度可能到1138亿。

天然公司仍是在布局半固态和固态电解质,比如控股子公司江苏三合作念半固态隔阂,湖南恩捷前沿新材料建了10吨级固态电解质产线,但真要大限度替代,还得看手艺阶梯奈何走。要是押错了标的,现存业务可能被颠覆。

第二,市集竞争没停。行业CR4仍是跳跃70%,但头部企业之间的竞争反而更历害了。星源材质是平直敌手,手艺全面,客户隐敝宁德时间、比亚迪,市值近200亿。佛塑科技并购金力新动力后,也在湿法界限实力大增。

更进攻的是,居品结构分化:高端5μm超薄膜紧缺,但惯例的7μm/9μm居品供需相对宽松,价钱压力还在。2025年二季度7μm湿法隔阂价钱同比还降了25%到0.73元/平素米。要是恩捷不成执续普及高端居品占比,举座毛利率的配置就会受限。

第三,治理和财务问题。2025年4月,公司因召募资金不停违章被云南证监局责令改正,记入诚信档案。这事平直反应出里面收尾有间隙。

另外,2025年上半年控股股东偏激关联方狡计性交易跳跃1.2亿,公司春联公司的资金拆借余额高达89.6亿。大限度的里面资金交易,要是不够透明,容易激发市集对资金使用着力的担忧。

拐点已现,但路还长

2025年是公司从谷底爬出来的起原。2026年,能不成走得更稳、更高,取决于三件事:价钱能不成无间涨、欠债能不成降下来、固态电板的冲击能不成被对冲。

关于快意追踪周期、能承受波动的投资者来说,目下可能是个不雅察窗口——毕竟行业回转的信号仍是亮了,龙头的基本盘也还在。但关于求稳的一又友,不妨再望望它能不成交出更塌实的财报,望望杠杆能不成降下来,望望手艺转型有莫得骨子性突破。

毕竟,回转是第一步,能不成走远,才是谬误。

免责声明:本论说(著作)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开泄露的信息(包括但不限于临时公告、如期论说和官方互动平台等)为中枢依据的寥落第三方运筹帷幄;市值风浪尽力论说(著作)所载内容及不雅点客不雅公说念,但不保证其准确性、好意思满性、实时性等;本论说(著作)中的信息或所表述的办法不组成任何投资提倡,市值风浪分歧因使用本论说所弃取的任何步履承担任何累赘。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜 贝盈网配资

富腾优配星速优配苏皇配资红藤网配资宏泰配资天宇优配提示:文章来自网络,不代表本站观点。