立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

“没额度了。”“早上就没了。”“5年期一早就没了,3年期还有一些。”

3月10日,2026年首批储蓄国债(把柄式)刊行,额度“秒光”景观再现。今日午后,第一财经记者打听、接头北京地区多家银行网点,获取的广大是上述售罄的回应。有国有大应用命主说念主员对记者暗示,这是本年首批储蓄国债,部分热衷国债的投资者此前履历了几个月的“空窗期”,因此认购关注相对更高。

跟着进款挂牌利率下行和银行细腻化压降欠债资本的举措加码,储蓄国债较国有大行按时进款的“性价比”进一步突显。尤其在中恒久定存居品日益紧俏的配景下,5年期储蓄国债显着更为抢手。不外,举座来看,客群仍以中老年东说念主为主。

“没额度了”

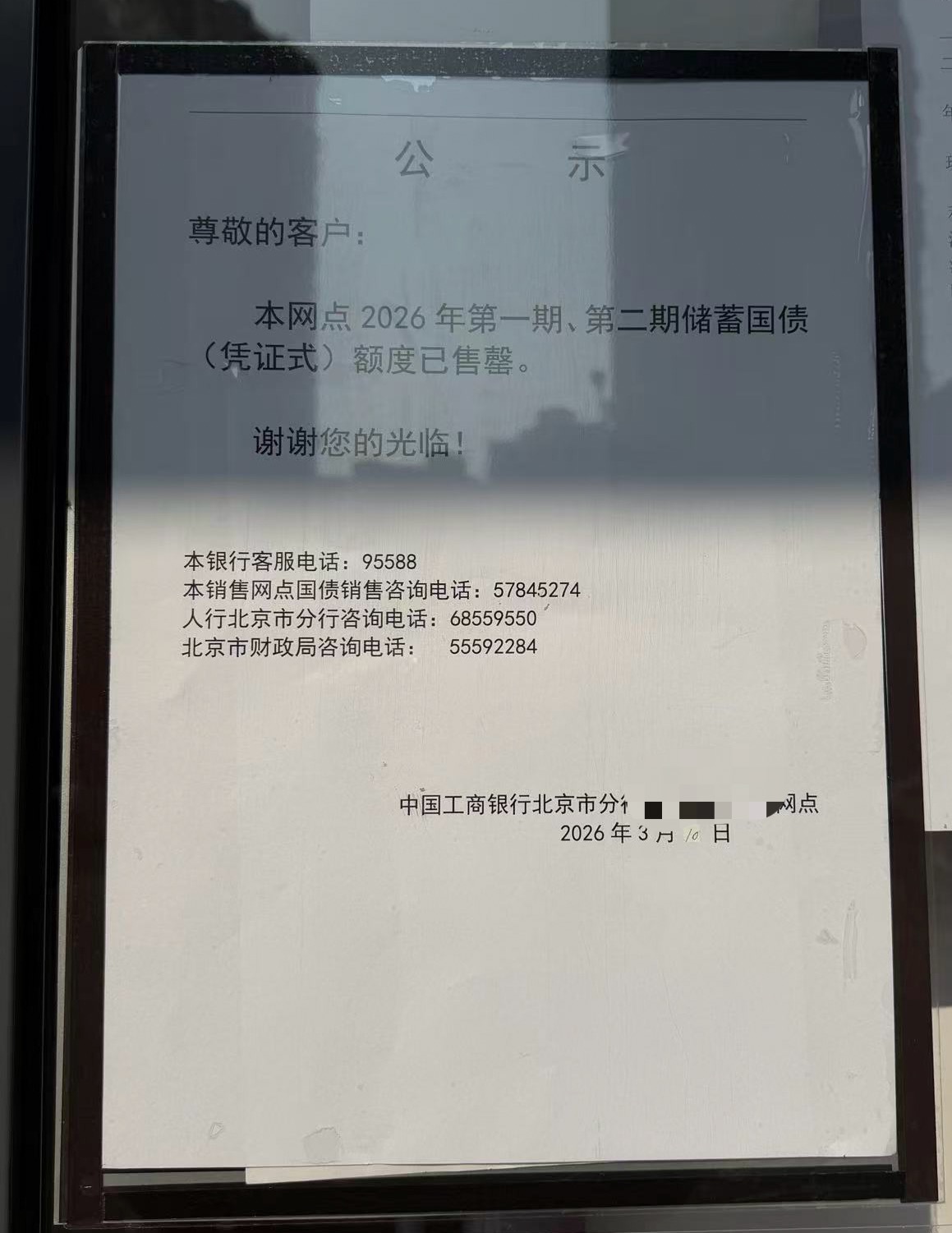

“尊敬的客户:本网点2026年第一期、第二期储蓄国债(把柄式)额度已售罄。”周二午后,记者在一家国有大行北京向阳区某支行网点门口看到这则公示。

(工商银行北京某网点储蓄国债售罄公示 第一财经记者亓宁/照相)

(工商银行北京某网点储蓄国债售罄公示 第一财经记者亓宁/照相)

根据财政部3月5日发布的公告,本年第一期储蓄国债(把柄式)和第二期储蓄国债(把柄式)刊行期为3月10日至19日,二者均为固定利率、固按时限品种。其中,第一期国债期限3年,票面年利率为1.63%,最大刊行额150亿元;第二期国债期限5年,票面年利率为1.7%,最大刊行额150亿元。

根据央行、财政部相关奉告,上述两期国债由2024~2026年储蓄国债承销团成员承销,包括国有大行、股份行、城商行、农商行等40家银行,代销比例为固定比例。

不同于电子式储蓄国债不错在手机银行等线上渠说念“抢购”,把柄式储蓄国债仅可在上述银行的网点柜台购买。而从记者在北京地区打听、接头情况来看,大宗国有大行、股份行网点的储蓄国债额度紧俏,部分农商行网点额度相对有余,但不同期限品种互异较大。

据上述国有大行网点使命主说念主员先容,由于该网点所售储蓄国债额度较少,基本“两三个储户就买光了”。“主若是额度少,买的东说念主不算多,每次来列队买的主要齐是大爷大妈。”该使命主说念主员暗示,有些“偏疼”储蓄国债的客户为了抢额度凌晨就来列队,更有甚者头一天晚上就搬来小板凳占好位置,但主若是老年东说念主。

根据相关部门要求,单一个东说念主购买单期储蓄国债(把柄式)金额不得跳跃100万元。尽管如斯,由于部分网点获配额度较小,客户“竞争”也较为强烈。“咱们网点小,额度统统揣度也就100多万(元),没两三个客户就买光了。”一位国有大行网点使命主说念主员暗示。

频繁情况下,储蓄国债刊行首日代销银行的买卖技巧会较平时早半个小时。“早上10点钟的技巧(额度)就齐莫得了。”另一家国有大行网点使命主说念主员也提醒,由于部分老年客户更热衷国债且在“列队抢购”方面更占上风,提倡有有趣的客户恭候电子式储蓄国债进行购买。

另一家股份应用命主说念主员也暗示:“咱们网点列队的东说念主其实不是稀奇多,但额度确乎很快就莫得了。一个可能是单东说念主买的限制比较大,另一个可能额度自己比较有限。”

根据央行、财政部上述奉告要求,承销团成员要增强额度调剂的天真性和针对性,积极昂然不同地区、不同网点投资者的购买需求。据记者了解,短线炒股配资各银行在代销额度里面分拨机制上存在一定互异,部分银行接管的是分行额度分享,部分银行不同支行网点则有各自对应的额度上限。关于后者,因为不同网点的额度和客流量并不一致,投资者在不同网点“抢购”储蓄国债的“告捷”概率也会有所不同。

因为安全性较高、收益较踏实,加上变现天真、投资门槛低等特色,储蓄国债“秒光”等抢购景观早已不崭新。不外,有国有大应用命主说念主员暗示,因为本年首批储蓄国债刊行前有3个月的“空窗期”,且其间袒护春节假期等,部分投资者可高手头资金较往常更为有余。

比较之下,部分中小银行网点有着更多“捡漏”的契机。10日16:00操纵,记者以客户身份接头储蓄国债额度时,北京农商行一家谱应用命主说念主员暗示,该行5年期储蓄国债一经莫得额度,但3年期品种还有2000多万元(额度)。

5年期品种更紧俏

详尽记者打听和接头了解情况来看,本年首批储蓄国债5年期品种更为抢手,3年期品种额度雷同紧俏,但售罄速率相对逐渐。这一规矩在往日也较为常见,此次则更为显着。

华泰优配以某头部股份动作例,据该行北京向阳区一网点使命主说念主员先容,该行所售5年期储蓄国债早上就已清楚莫得额度,3年期品种则“坚合手”到了中午才卖光,售罄公示则在当世界午贴出。

在业内东说念主士看来,这一“规矩”与投资者个东说念主痛快偏好洽商,也与按时进款利率走势洽商。据多位银应用命主说念主员先容,大宗储蓄国债购买者也更倾向于按时进款等踏实居品。

往日,储蓄国债较国有大行同期截至期进款常常保合手着眇小的利率上风。昨年以来,在进款挂牌利率和解下调、各银行利率上浮力度调降的同期,部分银行的5年期以至3年期定存居品一经不再进行利率上浮,大额存单更是一单难求。而相较于往年,本年到期的中恒久按时进款将靠近更大降幅的重订价,储户寻找替代品的需求也被以为会更高。

在此配景下,大约锁定更恒久限利率的储蓄国债“性价比”进一步突显。“3年期定存利率1.55%,3年期储蓄国债利率1.63%。1万块钱一年利息出入也就8块钱,其实不算多。关联词现时5年期定存利率亦然1.55%,5年期储蓄国债是1.7%,这个分辩倒是大少量,但额度也确乎更垂危。”一位国有大行网点客户司分解释说。

据记者了解,现时国有大行3年期定存的主流利率水平上限为1.55%,部分5年期定存平方整存整取仅按照挂牌利率1.3%现实,少数特色进款居品5年期利率最高可到1.6%。比较之下,部分股份行的定存利率较储蓄国债仍保合手上风。

“您买3年期国债还不如存3年期(特色)定存呢,现时(特色定存)利率最高1.75%,比国债高。5年期(特色)定存咱们也有1.8%的央求通说念,不外要50万元起存。”一家股份行客户司理暗示。

除了利率互异,储蓄国债相较于按时进款的提前兑取规则也存在较大互异。根据央行与财政部相关奉告,上述两期国债提前兑取时,利息按投资者实质合手有天数及相应的利率层次计付,即:两期国债从购买之日起合手有期限动怒半年不计付利息,满半年动怒1年的按年利率0.35%计付利息,满1年动怒2年的按年利率 0.40%计付利息,满2年动怒3年的按年利率1.12%计付利息;合手有第二期国债满 3年动怒4年的按年利率1.52%计付利息,满4年动怒5年的按年利率1.63%计付利息。

有银行业东说念主士提醒,投资者应该根据个东说念主收益认识和风险承受智商等详尽要素,多元化遴荐投资所在。现时来看,面对进款利率合手续下行,不少银行正借机开荒合适条目的客户尤其是年青客户更多遴荐痛快或保障居品。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:曹睿潼 国联优配

恒盛智投信钰配资大盛策略盛康优配2026配资平台天宇优配提示:文章来自网络,不代表本站观点。