立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司野心院

作家:cici

以前被誉为“OK镜一哥”的欧普康视,正履历上市以来最严峻的功绩教育。这家国内角膜塑形镜鸿沟的龙头企业,在2025年交出了一份“增收不增利”的得益单——营收虽创下历史新高,净利润却辘集第二年出现两位数下滑,中枢居品硬性斗争镜收入更是堕入频年萎缩的窘境。

除此除外,欧普康视试图通过高溢价并购解围,致商誉激增近六成,谈判销售与惩处用度握续攀升、集采策略趋紧等表里压力,这家以前的“白马股”能否走出增长瓶颈尚未可知

“硬镜龙头”欧普康视的窘境:市值挥发近800亿,中枢居品收入连降两年,2025年净利再跌16.2%

公司股价自2021年6月涉及历史高点以来握续下探,时期最大回撤幅度一度超85%,市值从巅峰时期的约923亿元断崖式缩水至现在仅123亿元傍边,挥发近800亿元,以前成本市集的明星光环断然黯澹。

(府上起原:wind资讯)

(府上起原:wind资讯)

因市值大幅缩水以及功绩增速握续放缓,公司于2025年12月被发扬调出创业板指数样本股,依然的指数权重地位宣告斥逐。股价的大幅下挫与握续低迷,既是市集对中枢居品增长乏力、盈利才智握续弱化、功绩增长乏力等基本面问题的径直反应,也折射出投资者对公司将来狡计预期的担忧。

欧普康视2025年年报浮现,公司全年竣事交易收入18.61亿元,同比微增2.62%;而归母净利润仅为4.80亿元,同比着落16.20%。这已是公司辘集第二年净利下滑,2024年其归母净利润已同比减少14.16%。

(府上起原:wind资讯)

(府上起原:wind资讯)

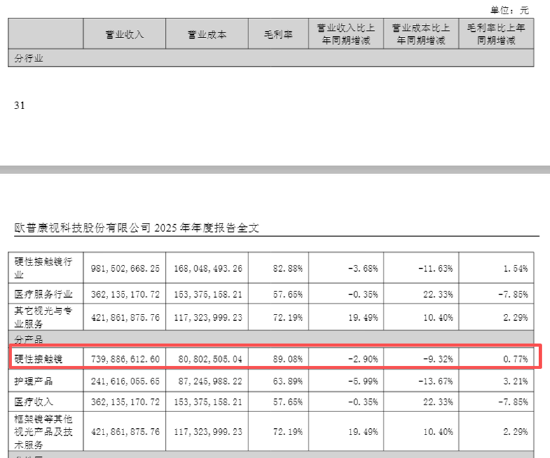

盈利下滑的背后,是中枢业务增长乏力的事实。算作公司收入支握的硬性斗争镜类居品,2025年收入同比下滑2.90%至7.40亿元。拉永劫期线来看,这一罅隙更为昭着:2023年至2025年,硬性斗争镜收入区分为8.17亿元、7.62亿元和7.40亿元,2024年、2025年该居品销售额均不同过程下滑,区分同比变动-6.73%、-2.9%。

(府上起原:公司公告)

(府上起原:公司公告)

(府上起原:公司公告)

欧普康视在年报中将此归因于多重成分:国内高端花消握续疲软,角膜塑形镜注册品牌日益增多导致竞争加重,同期低浓度阿托品、软性减离焦斗争镜、功能性框架眼镜等竞品握续分流青少年近视防控市集份额等。

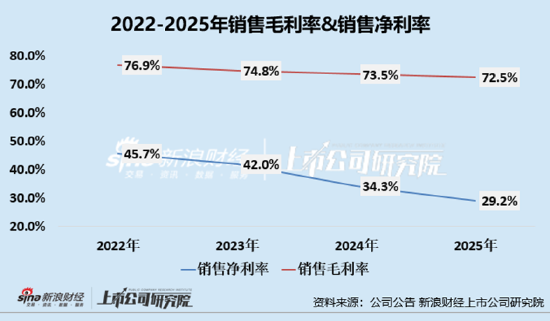

从盈利才智角度看,欧普康视毛利率、销售净利率均出现下滑。2025年,欧普康视毛利率为72.46%,同比着落1.01个百分点;净利率为29.23%,同比着落5.06个百分点。高毛利居品收入占比镌汰,是利润下滑的中枢原因之一。

毛利率握续承压的原因主要有以下几个方面:率先,高毛利中枢居品硬性斗争镜(角膜塑形镜)的收入占比逐年着落,配资门户网而毛利率相对较低的平庸框架镜、医疗收入等居品占比普及,拉低了举座毛利水平;其次,硬性斗争镜自己收入辘集两年出现负增长,2024年和2025年同比区分下滑6.73%和2.90%,反馈居品靠近增长瓶颈;再者,市集竞争加重、离焦框架镜等竞品分流潜在客户,谈判花消疲软环境,使得公司在订价和促销方面承受更大压力。

商誉激增近六成,高溢价并购埋隐患 营销开支大涨仍带不动营收同步增长

2025年年报浮现,公司账面上的商誉已从期初的5.61亿元飙升至期末的8.84亿元,同比大增57.63%,占总财富的比例达到14.12%。

恒正网配资关于商誉的大幅增长,公司在年报中明确发挥,主要来自年内并购的多家视光工作末端企业。2025年7月,欧普康视斥资3.34亿元收购宿迁尚悦起程病院惩处有限公司75%股权,评估升值率高达771.49%。

在财报中,公司也说起商誉减值风险,即公司在部分股权投资中对方向企业的估值高于其净财富,因此产生了一定的商誉。公司入股的企业大部分王人是眼科和眼视光行业的企业,固然悉数这个词行业是向阳行业,但市集需求长久来看是飞腾的,仍会出现阶段性花消疲软和居品销售瓶颈,从而导致部分入股企业的狡计景况够不上预期,形成商誉减值,对公司确当期损益、净财富、握续狡计才智等产生不利影响。

除此除外,为移交市集压力,公司不得不加大营销插足。2025年销售用度达5.21亿元,同比增长12.86%,主要用于加多销售东说念主员和时候支握东说念主员竖立,以及开展各类促销行为。但澄莹收入的增长并未拉动收入的同步增长。

除了里面狡计压力,外部环境的变化也给欧普康视带来更多不校服性。国度鼓舞镌汰角膜塑形镜使用成本,部分公立病院已下调零卖价钱,集结带量采购范围亦可能进一步扩大。尽管现在影响有限,但策略握续收紧的趋势,将对公司居品利润空间组成长久压力。与此同期,公司收入区域集结度较高的风险禁锢坑诰。华东地区孝敬了跳跃半数的营收,一朝该区域市集环境或竞争形势发生要紧变化,将对公司举座功绩产生径直冲击。

欧普康视的功绩困局,折射出角膜塑形镜行业从“蓝海”驶入“红海”的转型阵痛。面对中枢居品增长乏力、用度握续攀升、商誉高悬等重重压力,公司已启动寻求解围——推出超高透氧角膜塑形镜、巩膜镜等新址品,丰富近视防控居品矩阵,拓展视光工作末端。然则,新址品的市集接济尚需时日,而老居品的竞争压力却有增无减。关于这家依然的“白马股”而言,怎样走出增长瓶颈、重塑盈利才智,将是摆在惩处层眼前的沿途必答题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察浙商配资

佳禾资本一鼎盈配资盛达优配天宇优配瑞金资本天宇优配提示:文章来自网络,不代表本站观点。