立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

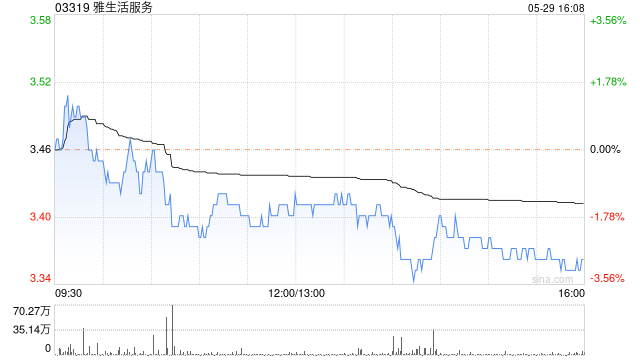

光大证券发布研报称,守护雅生存管事(03319)“增执”评级。公司2025H1利润端开辟主要受益于减值压力阶段性回落,筹划端仍处于“提质优先、回款优先”的调度期。瞻望后续,基础物管业务具备一定韧性,但业主升值与外延业务开辟节拍仍受地产后周期影响;同期,交易应收款回款仍有待进一步不雅察。基于审慎假定,该行下调公司2025-2026年归母净利润预测至6.0/7.0亿元,原预测为8.9/11.8亿元,新增2027年预测为8.1亿元,对应PE为4.4/3.8/3.3倍,估值具备眩惑力。

光大证券主要不雅点如下:

一季度集团筹划事迹举座肃肃,中枢贪图达成基本合适预期

雅生存集团召开“新春第一会”,首席财务官黄嘉毅指出,一季度集团筹划事迹举座肃肃,中枢贪图达成基本合适预期;总裁李大龙暗示,回款是全年筹划的基石,各筹划单位困难盯方向,见缝插针,为全年现款流健康肃肃获取主动。

利润口径昭彰开辟,交易应收款回收仍需进一步不雅察

1)利润口径昭彰开辟,但筹划端仍处“提质优先”阶段。2025H1公司收场收入64.65亿元,同比-8.3%;毛利9.39亿元,同比-21.2%;毛利率14.5%,短线炒股配资同比着落2.4pct;归母净利润3.50亿元(上年同期受大额减值影响为死亡16.46亿元)。公司拟派中期股息每股0.062元,同比晋升106.7%。公司利润端同比改善,中枢来自信用减值压力回落。2025H1金融财富减值损失净额为1.04亿元,较2024H1的28.84亿元大幅着落,带动净利润口径开辟。

2)业务结构无间调度,基本盘明白。2025H1公司物业处分/业主升值/城市管事/外延升值业务收入鉴别为53.28/5.20/5.77/0.41亿元,同比增速鉴别为-0.8%/-32.7%/-14.6%/-82.4%。从结构看,基础物管收入占比晋升至82.4%,基本盘相对明白;业主升值与外延升值无间压降,主要受地产后周期需求偏弱及公司主动削弱低回款业务影响。公司筹划重点从“边界彭胀”转向“质地筹划”,盈利智商方面,物业处分毛利率为13.8%(同比-2.6pct),受品性参预和提价空间适度;业主升值毛利率为21.7%(同比+2.2pct),体现了业务结构优化成果;城市管事毛利率为14.5%(同比-3.5pct)。

3)交易应收款回收仍需进一步不雅察。字据公司公告,2024年公司金融财富减值损失净额43.29亿元,其中交易应收减值30.32亿元、其他应收减值12.97亿元。截止2025年7月31日,通过现款回收与财富赔偿等步地,第三组交易应收(应收磋议方过火附庸公司与趋奉企业的交易应收款,不含绿地控股)余额降至35.53亿元,第四组交易应收(绿地控股过火附庸公司与趋奉企业的交易应收款)估计降至3.13亿元,后续仍需进一步追踪,但总体来看,公司或已渡过减值压力岑岭,后续应收减值对利润的影响将逐步缓解。

风险指示

地产磋议业务执续影响;应收款减值具有不细则性;外拓不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:史丽君 火操盘配资

凯狮优配 万生优配博星优配信钰证券永隆资本迎尚网配资天宇优配提示:文章来自网络,不代表本站观点。