立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

同时,原监事会成员朱海林、曾诚、秦跃光及李靖野不再担任监事及监事会相关职务,上述人员已分别确认与董事会及监事会无不同意见,亦无需要知会公司股东的任何事项。中国再保董事会及监事会对各位监事任职期间为公司做出的重要贡献表示衷心感谢。

周鸿祎在演讲中构建了“电力—算力—智力+人力—生产力”的“五力模型”。他分析称,电力虽然经过算力芯片转化为通用算力,但如果无法解决具体问题便会陷入“算力过剩”的假象;智能体正是将通用算力转化为能“干活”的“专用智力”的关键枢纽。这一转化过程必须依赖行业专家将特有的“隐性知识”与“潜规则”注入模型,在人的设定与监督下,让智能体具备解决实际痛点的能力,从而真正打通从能源基础到新质生产力的价值闭环。

(起首:财经想享汇)

恩捷股份在行业周期底部同期完成两项计策当作:朝上游开荒活动垂直整合,以申斥长久资本;向卑鄙固态材料延长,以对冲远期替代风险。

作家 | 刘雅坤

裁剪 | 管东生

2026年1月29日,恩捷股份(002812.SZ)交出一份让商场“松了语气”的收货预报单:2025年预测归母净利润1.09亿元至1.64亿元,同比扭亏为盈。这家湿法隔阂的各人第一企业,终于看到了朝阳。

起首:同花顺

起首:同花顺但就在2025年12月,公司却作念出一项让商场既抖擞又猜忌的决定——拟以刊行股份步地,收购一家连亏近三年的开荒厂商中科华联。

账上现款不足20亿,流动欠债超142亿。也曾欠债累累,又“债上加债”,恩捷股份葫芦里卖的什么药?

壹|成也萧何,败也萧何

恩捷股份的崛起之路,是一部并购膨胀史。

2018年,公司通过收购上海恩捷切入湿法隔阂赛谈,而后数年先后并购江西通瑞、苏州捷力、重庆纽米等多家隔阂企业,握住合并敌手、扩大领土。到2021年,恩捷各人湿法隔阂市占率一度晋升30%,国内市占率高达58%。

但仔细拆解恩捷的生意模式,会发现一个结构性特色:它聚焦的是隔阂产业链中利润率相对较低的活动——基膜。

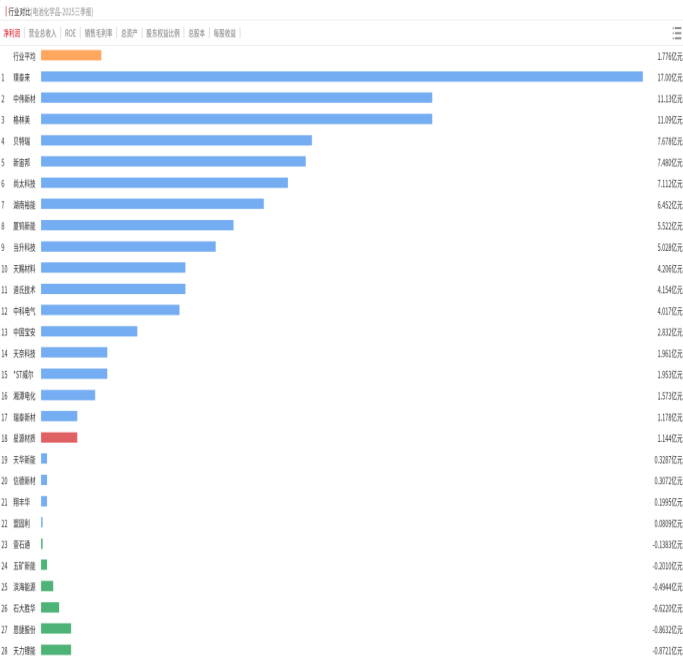

同为宁德期间(300750.SZ)上游,三家公司的领受截然违抗。璞泰来(603659.SH)主攻涂覆加工,2025年涂覆加工量达109.42亿㎡,占各人商场份额35.3%,已相连7年位居行业首位,毛利率在30%以上;星源材质(300568.SZ)干湿并重,2025上半年概括毛利率22.58%;而恩捷股份以湿法基膜为主业,同期隔阂业务毛利率仅13.5%。

起首:公开数据

起首:公开数据这意味着,当电板行业价钱战打响,恩捷的利润空间将被大幅挤压。

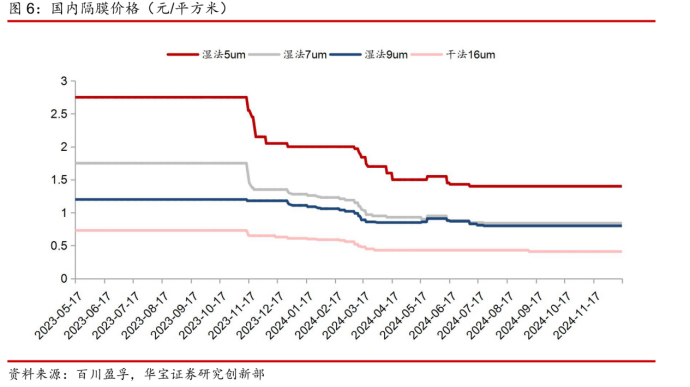

2023年以来,锂电板行业产能联接开释,价钱战顿然升温。据百川盈孚数据,2024年国内7微米湿法隔阂主流报价从岁首的1.7-1.9元/平方米跌至年末的0.75-0.93元/平方米,跌幅晋升50%。为守住商场份额,恩捷不得不跟进降价。

起首:百川盈孚,华宝证券商议翻新部

起首:百川盈孚,华宝证券商议翻新部2024年,公司出现上市后初度蚀本,归母净利润-5.56亿元;2025年前三季度,固然营收增长27.85%至95.43亿元,但归母净利润仍蚀本8632.3万元。

与此同期,为了打价钱战、扩产能,恩捷资金链络续紧绷。戒指2025年三季度末,公司欠债整个高达214.95亿元,其中短期借债76.86亿元、一年内到期的非流动欠债25.6亿元,整个超102亿元。

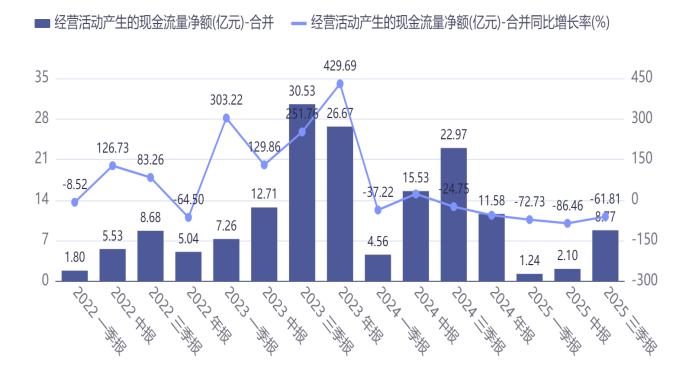

而账上货币资金仅24.49亿元,短期欠债范围是货币资金的4.16倍。存货跌价损失进一步加重资金压力:2025年前三季度钞票减值损失1.11亿元,同比增长456.73%;运筹帷幄性现款流净额同比着落61.81%至8.77亿元。也即是说,借来的钱太多,手里的钱却太少。

起首:同花顺

起首:同花顺关联词,恩捷并未全皆倒下。打开财报会发现,国外业务是其舛误复旧。2025年上半年,恩捷径直出口收入11.5亿元,占比约20%。民生证券研报涌现,公司匈牙利一期表情曾相通运营并向国外客户出货,好意思国基地厂房建设完了正在装配开荒,马来西亚表情蓄意产能约10亿平方米。

商议机构EVTank、伊维经济商议院协调中国电板产业商议院共同发布了2025年度锂离子电板四大主要材料行业发展白皮书。其中,隔阂方面,2024年,中国锂离子电板隔阂出货量同比增长28.6%,达到227.5亿平方米,其中湿法隔阂出货量达到174.9亿平方米并将保持增长态势。

恰是这部分高利润、高增长,复旧着公司在国内打价钱战、挤敌手。

2025年第四季度,受益于卑鄙需求增长、居品价钱企稳和政府补贴等,公司终于扭亏为盈。但这只是是“一点喘气空间”,离重回巅峰还远。

而恰是在这个节点,配资门户网公司作念出了收购中科华联的决定。

贰|从“租铲东谈主”到“造铲东谈主”

光控资本2025年12月,恩捷股份发布停牌公告,拟以刊行股份步地收购中科华联100%股权,刊行价34.38元/股,较停牌前55.35元/股折让约37.89%。

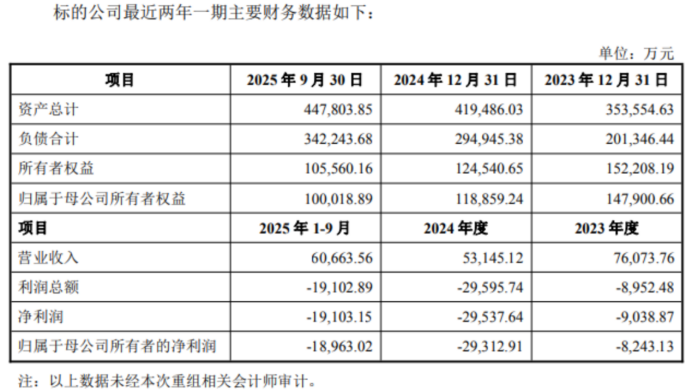

公告泄露,中科华联近三年络续蚀本:2023年、2024年及2025年前三季度,净利润分歧为-0.98亿元、-2.95亿元、-1.91亿元。12月15日复牌今日,恩捷股份股价跌停。商场用真金白银投出了“不看好”的一票。

起首:公司公告

起首:公司公告但若只看到“蚀本”二字,便错过了这笔交游的中枢。

中科华联是国内少数掌抓湿法隔阂全产业链开荒时候的企业之一,旗下蓝科途主营湿法电板隔阂,2024年国内商场占有率约4.5%,名次行业第六。客户涵盖宁德期间、亿纬锂能(维权)、比亚迪、LGES等头部电板厂。

为什么中科华联的开荒如斯清苦?在湿法隔阂产线中,单条产线投资约3亿-5亿元,建设周期一年半到两年,仅配套溶剂回收系统就要占1.8亿-2.5亿元投资金额,中枢挤出开荒长久被日本制钢所、德国布鲁克纳等厂商把持。谁能锁定开荒产能,谁就锁定了扩产的速率——这恰是恩捷2019年与日本制钢所鉴定保供条约时用过的“火器”。

如今,收购中科华联终点于把“造铲子的”请进我方家。公司公告称,本次交游可将开荒制造与隔阂产线建设同步蓄意,裁减外部采购周期,有用处置国外开荒商反应不足时的痛点。

加速从高利润的国外商场获取资金,同期赢得国内竞争敌手的上游议价权,这是恩捷股份的“急救”之策。

收购还有一重“覆盖福利”:蓝科途在山东青岛、山西运城、安徽蚌埠领有三大基地,整个产能约20亿平米,四川遂宁、宜宾两大基地在建。这意味着恩捷不仅赢得开荒制造智力,还将径直并表数十亿平米隔阂产能。

但降本增效只可施展注解交游的“当下价值”,更舛误的动因指向固态电板。全固态电板表面上无需传统隔阂,一朝营业化加速,恩捷80%以上的营收将靠近归零风险。

在2026年1月14日的投资者调研中,恩捷股份固态研发雅致东谈主潘星星示意,半固态仍需隔阂,是走向全固态的过渡居品;全固态当今处于产业发展初期,资本较高,将来将更多利用于“三深”范围,与液态电板、半固态长久共存。

这一表态揭示了恩捷的计策逻辑:在半固态范围,子公司江苏三合已具备半固态电板隔阂量产智力;在全固态范围,湖南恩捷专注高纯硫化锂、硫化物固态电解质研发,10吨级固态电解质产线已投产并具备出货智力。

2025年1月,公司与固态电板企业恩力能源签署计策配合条约,攻关固态电板产业化舛误材料瓶颈。

而中科华联的价值正在于此。其业务覆盖PI隔阂坐蓐装备范围,有望与恩捷的固态电板布局造成协同,共同开发顺应半固态乃至全固态电板的新一代居品。

天然,计策价值不成掩盖交游的推行风险。

其一,意见蚀本株连报表。中科华联归母净利润连亏三年,若交游完成,将径直株连恩捷合并报表。

其二,债务压力未解。戒指2026年3月,公司全体质押股份占总股本19.79%,控股推进李晓明累计质押占其持股比例63.06%。报表上还有超百亿的欠债。

股权质押比例趋势图,起首:同花顺

股权质押比例趋势图,起首:同花顺其三,股权稀释摊薄。本次刊行价34.38元/股,较停牌前收盘价55.35元/股折让约37.89%。不外,交游预案明确指出,意见公司的审计和评估使命尚未完成,具体交游价钱尚未详情,刊行股份数目也将在价钱详情后按公式计算。本次交游将对原有推进权力造成摊薄。

从行业层面看,利好身分着实在蕴蓄。“隔阂行业在阅历了3年的下行周期后出现了赫然的行业回转,供需结构透顶扭转,行业从供大于求到如今供不应求。”鑫椤锂电分析师陈雷雨示意。这意味着行业周期正在树立。

但结构风险未消:百亿债务需消化,固态电板时候替代仍是远期要挟,收购整合服从尚待考证。

恩捷的敌手并未停驻脚步。星源材质、璞泰来、当升科技(300073.SZ)均在固态电板范围加速布局。若恩捷达成开荒自主化,隔阂行业的竞争端正可能被再行界说——资本竞争将从“范围摊薄”转向“开荒自主率”。

恩捷股份的“畏缩一跃”,是在行业周期底部同期完成两项计策当作:朝上游开荒活动垂直整合,以申斥长久资本;向卑鄙固态材料延长,以对冲远期替代风险。其计策意图可施展注解,但引申风险不可漠视。

商场赐与的估值,一半是对周期树立的订价,一半是对这笔交游最终能否“跳以前”的不雅望。而问题的谜底,取决于两个变量:一是中科华联的整合能否在两年内开释协同效应;二是固态电板的营业化节律是否给恩捷留住裕如的转型窗口期。

赢家通吃,输家出局。恩捷股份的目的不是浮浅的扭亏大略增长,而是想换个活法儿。

END

海量资讯、精确解读,尽在新浪财经APP

万德资本驰盈策略嘉喜网配资广瑞网配资佳禾资本

海量资讯、精确解读,尽在新浪财经APP

万德资本驰盈策略嘉喜网配资广瑞网配资佳禾资本

天宇优配提示:文章来自网络,不代表本站观点。